Japão e China são os maiores detentores de títulos do Tesouro dos EUA e, portanto, seus dois maiores credores. Segundo informa o jornal japonês Nikkei Asia, Japão e China: “os dois maiores detentores de dívida americana representavam 1,94 biliões de dólares em títulos do Tesouro em junho. Isto representa cerca de um quarto de toda a dívida dos EUA detida no estrangeiro, mas pouco menos de 8% do total – e muito longe da percentagem global de 25,4% detida pelos dois países em 2007”.

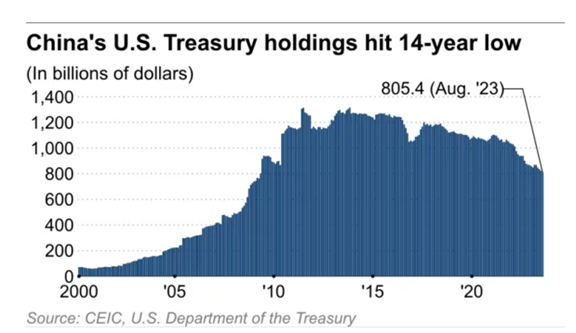

A China comprou ativamente os títulos com as suas amplas reservas cambiais, tornando-se o segundo maior investidor estrangeiro em títulos do Tesouro dos EUA, depois do Japão, mas a participação dos dois países vem caindo acentuadamente. O saldo dos títulos do Tesouro dos EUA detidos pela China totalizou 805,4 mil milhões de dólares em agosto, uma queda de 40% em relação à década anterior, segundo dados do Departamento do Tesouro dos EUA.

Fonte: Nikkei Asia

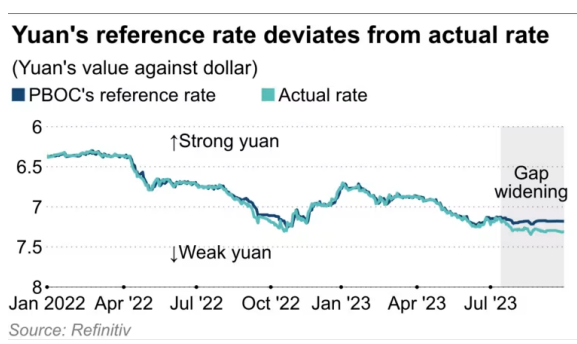

Muitos analistas veem nesse movimento um sinal da forte determinação de Pequim em defender a sua própria moeda, que vem se enfraquecendo frente ao dólar como se vê no gráfico abaixo.

Fonte: Nikkei Asia.

Conforme informa o jornal japonês Nikkei Asia, “A China enfrenta uma grave fuga de capitais causada pela preocupação crescente com o seu crescimento econômico e o peso da dívida. Em setembro, as saídas de capital atingiram 75 bilhões dólares, o maior montante mensal deste tipo desde 2016, de acordo com estimativa da Goldman Sachs. Isto exerce uma forte pressão descendente sobre o yuan, que é agora negociado a cerca de 7,3 em relação ao dólar, o nível mais baixo desde 2007”.

Já o Wall Street Journal (06/11) aponta outras causas para a saída de capitais: “Uma série de fatores contribuíram para o êxodo de lucros, dizem economistas e executivos empresariais. Isso inclui uma disparidade cada vez maior entre as taxas de juros da China e as dos EUA e a Europa que tornou mais atraente estacionar lucros no Ocidente. Enquanto a Fed e outros bancos centrais têm aumentado as taxas para combater a inflação, a China tem vindo a reduzi-las, à medida em que os decisores políticos lutam contra uma recessão prolongada no seu mercado imobiliário”. O movimento de venda dos títulos do Tesouro americano teria, assim, o objetivo de aumentar a oferta de dólares na economia chinesa e, assim, defender o valor do yuan. São problemas novos que a China se vê obrigada a enfrentar na medida em que, em seu esforço para internacionalizar sua moeda, o yuan, se vê obrigada a abrir cada vez mais sua conta de capitais.

Há, ainda, um outro motivo para a venda dos títulos do Tesouro americano pelo banco central da China. Segundo o Nikkei Asia, “Aproveitando as taxas mais baixas de juro do país, estimuladas pela flexibilização monetária, alguns especuladores envolvem-se em carry trade, contraindo empréstimos em yuan e convertendo o dinheiro em moedas com taxas mais elevadas do país. O Goldman Sachs propôs que os clientes usassem yuans emprestados para financiar apostas em moedas de maior rendimento, como o real brasileiro e outras moedas sul-americanas. À medida em que os especuladores procuram lucros vendendo o yuan para comprar outras moedas, um aumento no carry trade poderá enfraquecer ainda mais a moeda chinesa. Muitos analistas esperam que, se essas negociações especulativas aumentarem, as autoridades chinesas não terão outra escolha senão intervir para reforçar o yuan – possivelmente por meio da eliminação de títulos do Tesouro”.

Mas há outra leitura possível, não necessariamente conflitante com as anteriores. Os Estados Unidos estão vendendo títulos de sua dívida como nunca para financiar seus enormes déficits comercial e público, ambos na casa de um trilhão de dólares. Em julho, depois de uma queda de braço com os republicanos na Câmara de Representantes, o governo Biden conseguiu ampliar os limites de endividamento do Tesouro sob pena de se ver obrigado a dar um calote generalizado nos credores do governo. O Departamento do Tesouro aumentou a sua previsão de endividamento líquido para o trimestre que terminou em setembro de 733 bilhões de dólares para um recorde de um trilhão de dólares. Mas essa dívida está mais difícil de vender.

Ao reduzir seu estoque de títulos do Tesouro Americano, a China, como outros credores, estariam, assim, reduzindo seus riscos, desde que a dívida americana já não é considerada um refúgio tão seguro para as reservas internacionais como era antes. Tanto que, em agosto, os EUA tiveram sua nota de crédito AAA rebaixada para AA+ pela agência Fitch, que cita risco fiscal, depois do impasse sobre o aumento do limite da dívida no Congresso americano.