Os problemas financeiros do segundo maior desenvolvedor imobiliário da China por receita, a Evergrande, cuja dívida total é estimada em cerca de US$ 304 bilhões, causou turbulência nos mercados internacionais. Quando a empresa anunciou, no início do mês, que poderia não ter condições de pagar um cupom de US$ 83,5 milhões sobre sua dívida de curto prazo com vencimento no dia 30 de setembro, os mercados mundiais entraram em ebulição. Até no Brasil, a notícia provocou queda na bolsa e subida do dólar.

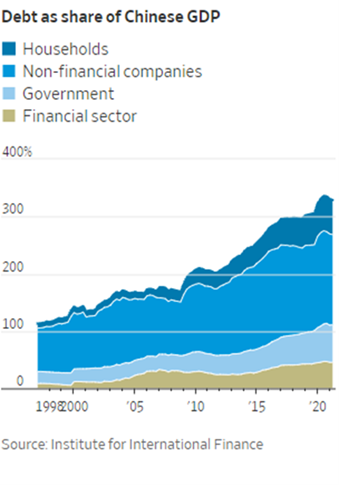

Dado o potencial impacto que a eventual falência da empresa poderia causar na economia chinesa e, por diferentes mecanismos de transmissão, na economia mundial, é compreensível que a mídia especializada dê grande atenção ao tema. Afinal, o setor imobiliário tem um peso importante no PIB da China. Segundo a revista inglesa The Economist (02/10/2021), os investimentos residenciais respondem por 15% do PIB chinês e, se se acrescentam as construções e outros indústrias relacionadas, a participação sobe para 29%. Ainda segundo a Economist, as dívidas totais do setor são de cerca de 18,4 trilhões de yuans (US$ 2,8 trilhões), equivalente a 18% do PIB da China. Nunca é demais lembrar que, entre 2013 e 2018, a China contribuiu com nada menos do que 28% do crescimento do PIB mundial (WSJ, 22/09/2021).

Além dos credores internos, uma parte da dívida da empresa está denominada em dólares. Segundo o Wall Street Journal (03/10/2021), da dívida total de US$ 304 bilhões, US$ 67,6 bilhões são dívidas em yuans; US$ 20 bilhões correspondem a títulos em dólares; US$ 147.2 bilhões correspondem a dinheiro devido a terceiros, como fornecedores, subcontratados, folha de pagamento e outros débitos e US$ 68,7 bilhões são impostos e outros passivos.

Segundo o jornal Valor Econômico (18/09/2021) “a empresa Ashmore Group Plc, um gestor financeiro com sede em Londres especializado na compra de dívida de mercados emergentes, era um dos maiores detentores de títulos da empresa com mais de US$ 400 milhões, de acordo com dados compilados pela Bloomberg com base nos registros do fim de junho. (…) BlackRock Inc., UBS Group AG e HSBC Holdings Plc também eram grandes detentores de títulos, muitos deles nas mãos de veículos que se concentram em mercados emergentes de maior risco ou créditos asiáticos”.

Alguns analistas afirmaram que a Evergrande era o “momento Lehman da China” em referência ao impacto que a falência do banco americano Lehman Brothers causou à economia americana, detonando a crise financeira global de 2008. Trata-se, evidentemente, de uma comparação descabida, uma vez as circunstâncias que levaram aos problemas financeiros dos dois conglomerados econômicos são completamente distintas, a começar pelo fato de a falência do banco americano ter sido o resultado do estouro de uma bolha especulativa criada e alimentada dentro do próprio sistema financeiro norte-americano, com base na venda de papeis lastreados em hipotecas de compradores de imóveis que não tinham a menor condição de liquidá-las, os chamados sub-primes. Não se trata do caso da Evergrande.

Embora o mercado imobiliário chinês apresente claros sinais de especulação – o preço médio dos apartamentos era 9,2 vezes a renda disponível do ano passado, de acordo com a empresa de serviços E-House China, um valor inacessível para muitos (Folha, 28/09/2021) e, em algumas cidades, ainda mais alto: Guangzhou: 31 vezes; Xangai: 33 vezes; Pequim: 42 vezes; Shenzhen: 43 vezes e Hong Kong: 46 vezes, contra 9 vezes em Nova York, 13 vezes em Londres, 14 em Tóquio e 20 em Paris, segundo o J.P. Morgan Asset Management Guide to China.O fato é que, no caso chinês, não existem os chamados sub-primes que estavam por trás do estouro da bolha imobiliária americana, ou seja, milhões de compradores de imóveis incapazes de pagar suas hipotecas quando o preço dos imóveis despencou. Uma grande parte dos imóveis vendidos pela Evergrande foram pagos à vista e não existe, portanto, o risco de uma crise generalizada de dívidas que poderiam colocar o sistema financeiro chinês em perigo como ocorreu no caso americano e que obrigou o Tesouro dos Estados Unidos a injetar bilhões de dólares nos bancos para salvá-los da falência.

No caso chinês, o problema está localizado em uma única empresa – a Evergrande – cujas dívidas de curto prazo de cerca de 259 bilhões de yuans superam em muito sua disponibilidade de caixa, que no balanço de 30 junho era de 86.8 bilhões de yuan. Além das dívidas com bancos, investidores, fornecedores e subcontratados, a empresa tem mais de 700 projetos em construção, total ou parcialmente pagos, que precisam ser entregues a milhares de compradores. Segundo o WSJ (03/10/2021), a Evergrande tinha, no final de 2020, mais de 700 projetos em construção, o que corresponde a 132 milhões de metros quadrados, o equivalente a 513 Empire State Buildings.

No caso de uma eventual falência da Evergrande, isso representaria de fato um problema grave, mas não teria o potencial de transformar-se em uma crise sistêmica do setor bancário da China. De acordo com relatório do banco Barclays, publicado em 20 de setembro, os efeitos podem se espalhar para o setor imobiliário da China, com implicações econômicas, mas os US $ 300 bilhões em passivos não são grandes o suficiente para inclinar a escala do sistema bancário da China, que tem de US $ 40 trilhões a US $ 45 trilhões em ativos e empréstimos totais de mais de US $ 30 trilhões. Qualquer comparação com o Lehman Brothers não faz o menor sentido.

De qualquer forma, não deixa de ser um problema sério, sobretudo para um país que preza a harmonia social e a ordem pública, ter que lidar com protestos de milhares de compradores, espalhados por praticamente todas as províncias da China, que pagaram pelos imóveis e esperam recebê-los.

Há também os fornecedores e credores, com pagamentos em atraso. O verdadeiro problema, lembra o WSJ (21/09/2021), não são os grandes credores da Evergrande, mas os pequenos. Segundo o jornal, “isso poderia se traduzir rapidamente em problemas mais amplos para a indústria como um todo, a economia real e os bancos”.

No caso dos compradores dos imóveis, o governo chinês parece já ter encaminhado uma solução. “A reguladora chinesa do setor de habitação aumentou a supervisão das contas bancárias da China Evergrande para garantir que os fundos sejam usados para concluir projetos habitacionais, e não desviados para pagar credores” (Valor, 24/09/2021). No caso dos grandes credores, aparentemente, o mercado já absorveu parte do prejuízo, tanto que os papéis da Evergrande já estavam sendo negociados no mercado secundário com um desconto de cerca de 75%, a 25 centavos de dólar.

Resta o governo evitar que o prejuízo dos pequenos credores tenha efeitos adversos sobre o setor imobiliário e sobre o conjunto da economia como um todo. Algum efeito negativo aparentemente ocorrerá. Como informa a agência Reuters (Folha de S. Paulo, 28/09/2021), “O Citi reduziu nesta terça-feira sua estimativa de crescimento da China para o próximo ano a 4,9%, de 5,5%, citando contágios esperados dos problemas enfrentados pela gigante Evergrande, e projetou mais reduções de juros”. Mas, como sabemos, certas previsões costumam ser bastante problemáticas e não falta quem se aproveite de um problema pontual para, maliciosamente, lançar dúvidas sobre o modelo de crescimento da China, que é, indiscutivelmente, o maior caso de sucesso da economia mundial dos últimos 40 anos.

É preciso considerar, ainda, que o que está ocorrendo com a Evergrande é uma espécie de implosão programada pelo próprio governo chinês, que deu um freio de arrumação em todo o setor imobiliário do país. Não é de hoje que o governo chinês vem controlando com mãos de ferro o setor imobiliário, exatamente para impedir o surgimento de bolhas especulativas. Como afirmou o South China Morning Post (25/09/2021), “O mercado imobiliário é um dos setores mais regulados da China, supervisionado por uma infinidade de reguladores do banco central ao planejador econômico, devido às preocupações com seu impacto na economia e no sistema bancário. A cada poucos anos, as autoridades intervinham com uma potente combinação de políticas monetárias e regras administrativas para esvaziar quaisquer sinais de uma bolha imobiliária e para deter a especulação”.

Como lembrou o Financial Times (20/09/2021), “Quando bolhas de ativos estouram, geralmente seguem um roteiro familiar. Os especuladores vão longe demais e os preços chegam a alturas vertiginosas, até a força da gravidade financeira ser restaurada com um estrondo. Só então os governos pensam em intervir para proteger o interesse público ou salvar uma empresa grande demais para falir”. O caso da China é diferente, lembra o jornal inglês. “São as restrições impostas por Pequim ao setor imobiliário que estão por trás da trajetória arrepiante da Evergrande”. Tanto que parte dos problemas da Evergrande iniciaram justamente quando o governo começou a restringir a capacidade de endividamento das empresas do setor, limitando o acesso ao crédito, e também endurecendo as regras de financiamento para os compradores.

Se quisermos colocar o caso da Evergrande em uma perspectiva mais ampliada, poderíamos pensar que os problemas enfrentados pela empresa resultam de um movimento mais geral do governo da China no sentido de afastar-se de um modelo de crescimento excessivamente baseado em dívidas, como lembrou em artigo recente o Wall Street Journal.

O governo de Pequim tem o controle do processo em suas mãos e vai conduzi-lo até o ponto em que considerar que o mercado imobiliário tenha retornado à função para a qual foi criado, ou seja, construir moradias. Por trás disso há a preocupação do Partido Comunista da China, expressa pelo presidente Xi Jinping, em 2017, quando afirmou que “imóveis são para morar, não para especular”.

O crescimento populacional da China vem mostrando sinais de arrefecimento. Em 2020, nasceram na China cerca de 12 milhões de crianças, abaixo dos 14,65 milhões de 2019. Se os nascimentos baixarem de 10 milhões por ano, a população da China começa a encolher, o que não é uma boa notícia para um país com tendência de envelhecimento da população.

Tanto que o governo chinês acabou com a política de filho único implantada no início da década de 1980, permitindo dois filhos e agora três filhos por casal. Mas o relaxamento dessas restrições aparentemente não resultou em crescimento do tamanho das famílias que vem se mantendo na média de três pessoas. Os jovens também têm postergado a decisão de casamento.

Tudo isso tem a ver, em parte, com os custos elevados para se adquirir moradias e os custos com a educação dos filhos. Por isso o governo tomou uma série de medidas tanto com o objetivo de reduzir o preço das moradias, como também de reduzir os custos com educação dos filhos, como foi a proibição de serviços pagos de tutoria educacional extraclasse para crianças e jovens que frequentam o ensino fundamental e médio. Isso não só onerava demais as famílias, como contribuía para o aumento da desigualdade social, uma vez que as famílias mais ricas, ao contratarem esses serviços privados, garantiam para seus filhos os lugares nas melhores universidades chinesas.

Para se entender as diferenças entre o que se passa na China e em outras economias capitalistas é preciso ter em mente que a China é uma economia de mercado, mas não é um país capitalista. Diferentemente do que ocorre no Ocidente, é impossível na China um grupo de bilionários controlar o comando das decisões políticas. Na China, apesar se sua vibrante economia de mercado, o capital não se sobrepõe às autoridades políticas e o capital não tem direitos eternos e entronizados no sistema político e econômico. No Ocidente, o capital e os juros se colocam acima dos interesses nacionais, as autoridades políticas não podem se contrapor ao poderio do capital e, por isso, esses países são chamados de capitalistas. Na China não é assim que funciona.

O excelente artigo do Professor Paulino esgota o tema com uma análise, tanto equilibrada quanto, profunda.

Muito completo este artigo. Gostei da leitura.