Enquanto muitas empresas lutam para ficar com o nariz fora d’água e os trabalhadores penam para pagar suas contas no fim do mês, os lucros dos bancos não param de aumentar, mesmo em tempos de crise, como a que vivemos hoje. Qual o segredo, além de terem um ministro da Economia ligado ao mercado financeiro sempre prestativo quando se trata de facilitar a vida de seus pares? O segredo é, como dizia Adam Smith, colher onde não plantaram, sugando o máximo que puderem desse elemento vital que gira no contra fluxo do trabalho produtivo, lubrificando as trocas e definindo os direitos de cada um sobre tudo que é produzido, o dinheiro.

O dinheiro impresso, também chamado de moeda manual, não vai desaparecer tão cedo, mas seu uso está cada vez mais restrito. Seja por razões de segurança, seja pela praticidade e conveniência, hoje em dia, a moeda eletrônica, o chamado “dinheiro de plástico”, está se tornando dominante. Coisa impensável há poucos anos, até os vendedores de rua andam munidos das famosas maquininhas para receber os pagamentos em cartão dos clientes. Mas como tudo nesse nebuloso mundo do dinheiro, que encobre com uma capa de mistério a intrincada teia de relações sociais que comanda a produção de riquezas, essa nova forma de pagamento, se deixada sem controle, vira uma guerra entre comerciantes, bancos e operadoras de cartões, onde a vítima fatalmente será o consumidor.

O sistema por trás dessa operação singela de usar o cartão de débito para pagar um pastel ou um caldo de cana na feira é muito mais complexo do que se imagina e envolve tantos agentes, todos querendo ganhar algum dinheiro na operação, que além de pagar pelo pastel, o consumidor final também paga para pagar o pastel.

Entre as duas pontas de uma transação comercial, ou seja, o comerciante e o comprador, forma-se uma intrincada rede de operações e agentes toda vez que o pagamento é feito via cartão de débito ou crédito. Há, basicamente, três intervenientes na operação. Primeiro temos a empresa que fornece a maquininha ou a plataforma de transferência eletrônica de fundos (TEF) para o comerciante. Na linguagem técnica, esse agente é chamado de adquirente ou subadquirente. As adquirentes, também chamadas de operadoras de cartão, são responsáveis por processar as transações com cartões e liquidar para o lojista o valor da venda descontado do MDR (Merchant Discount Rate, a “taxa do cartão”). Exemplos de adquirente são a Rede, Cielo, GetNet, e Elavon.

As subadquirentes fazem o mesmo serviço dos adquirentes, porém não são autorizadas pela bandeira para fazer o processamento e liquidação das transações e precisam repassá-las para as adquirentes para completar a transação. PagSeguro, PayPal, Mercado Pago, por exemplo, são subadquirentes.

O segundo interveniente é dona da bandeira. Sua função é realizar a liquidação e processamento das transações. Nesse caso temos a Visa, Credicard, Amex, Elo etc. O terceiro interveniente é o banco, cuja função é captar o cliente, emitir do cartão, autorizar a transação e assumir o risco de crédito nas transações de cartão de crédito.

Quando um cliente paga uma compra com cartão, o vendedor recebe da operadora do cartão, que é a proprietária da maquininha ou do sistema TEF, o valor da compra, descontada a “taxa da cartão” ou MDR. Essa taxa do cartão ou MDR varia entre 1,4% e 2,5% no caso do pagamento com cartão de débito e entre 2,2% e 4,0%, no caso de pagamento com cartão de crédito. Essa taxa, por sua vez, é dividida em três componentes, que vão remunerar os três intervenientes no processo, ou seja, a empresa proprietária da maquininha, a dona bandeira e o banco.

A maior parte dessa “taxa do cartão” ou MDR corresponde à taxa de intercambio, que é o valor repassado ao banco ou outra instituição que emitiu o cartão utilizado na transação. O restante é dividido entre tarifa da bandeira e tarifa da adquirente/subadquirente. Desde 2010, a “taxa do cartão” paga pelos lojistas tanto nas operações de crédito quanto débito estava em queda, como um dos reflexos da concorrência no mercado de cartões. No entanto, as tarifas de intercâmbio subiam. Assim, a tarifa de intercâmbio assumia uma proporção cada vez maior do MDR pago pelos lojistas. Em 2018, a tarifa de intercâmbio representava mais de 55% de toda a “taxa do cartão” e estava em trajetória ascendente. Em outubro de 2018, entrou em vigor a Circular BCB nº 3.887, limitando a tarifa de intercâmbio nas operações de débito a um valor máximo de 0,8% por compra, sendo que a média da tarifa cobrada no trimestre não pode ultrapassar 0,5.

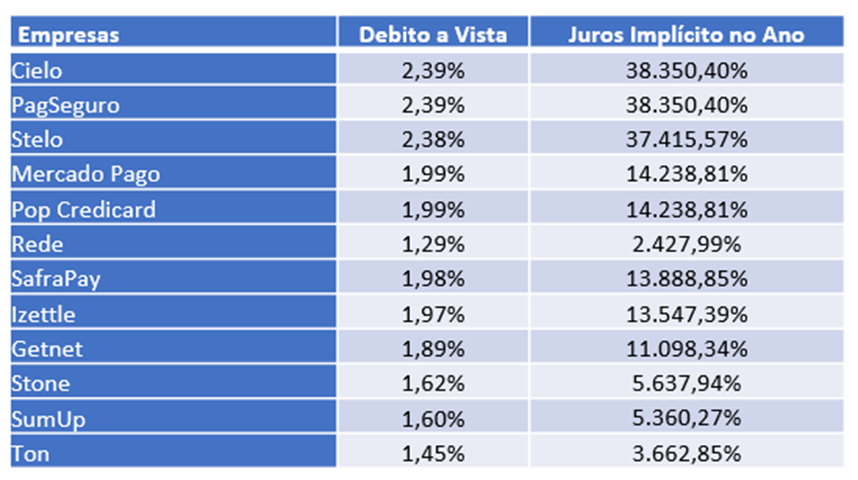

Mas de onde, afinal, vem o lucro exorbitante dos bancos nesse tipo de operação? Exatamente da cobrança das taxas. Vejamos. No caso do pagamento com cartão de débito, o comerciante recebe o valor da venda em um (D+1) ou dois dias (D+2) após a realização da venda. Mas uma taxa de cartão que varia entre 1,4% e 2,5% para um “financiamento” de um dia com cartão de débito significa dizer que a operação embute um juro implícito que vai de 2.428 a 38.350% ao ano, que será pago pelo consumidor, pois o comerciante, sempre que puder vai acrescentar esse custo no preço do produto.

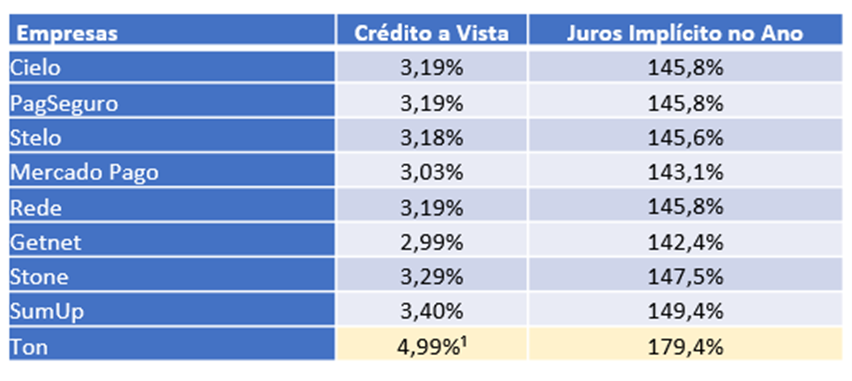

Já no caso de pagamento com cartão de crédito os juros implícitos são um pouco menores, mas não menos exorbitantes, como se vê na tabela a seguir.

Em 2021, foram realizadas 30 bilhões de transações, totalizando R$2,6 bilhões de pagamentos feitos por meios de cartões, sendo que o cartão de débito representou cerca de 34% e o cartão de crédito 61% dessas transações em valor e 42% e 48% em número, respectivamente. Ou seja, mais de R$880 bilhões em transações de débito e R$1,6 trilhão em transações de crédito. Se considerarmos uma taxa de intermediação de 0,8% para as operações com cartões de débito, só os bancos faturaram R$ 7 bilhões, em 2021, em um tipo de operação com risco de crédito zero, pois o dinheiro sai da conta do cliente e é transferida no dia seguinte (D+1) ou em dois dias (D+2) para o vendedor. No mínimo, outros R$ 7 bilhões foram transferidos para as operadoras de cartão e as empresas de cartão de crédito.

Essa exploração absurda do capitalismo selvagem nos deixa numa ciranda sem saída. O mundo gira em torno dos interesse do capital. Simples assim.